Кредитная история: что это такое и кому она нужна?

Кредитная история показывает в каких кредитных учреждениях человек брал кредит, насколько регулярно выплачивал. А также был ли он созаемщиком или поручителем.

Содержание страницы

Основная часть

Кредитная история находится в Бюро кредитных историй (БКИ). Кредитор передает данные о заемщике в одно или несколько БКИ (рис. 1).

В кредитной истории четыре части, из которых интерес представляет основная часть в которой сосредоточена информация об особенностях кредитного «поведения» заемщика – действующие кредиты, выплаченные кредиты, просроченные платежи, задолженности, решения суда.

Рис. 1

Также в кредитной истории (КИ) может быть информация, которая прямого отношения к кредитам не имеет – информация об алиментах, информация о каких-либо долгах, взыскиваемых приставами.

То есть, сведения в кредитной истории вносят не только заемщики, но и другие организации, которые когда-то по каким бы то ни было причинам взимали долги с клиента.

В отдельной, закрытой, части КИ приводится информация о том, кто предоставлял кредит, была ли переуступка обязательств, информация о тех, какие учреждения запрашивали информацию.

В КИ может быть указан индивидуальный рейтинг заемщика, которые прямо влияет на вероятность одобрения следующего кредита. Рейтинг рассчитывается по собственной методике БКИ.

Кому интересно?

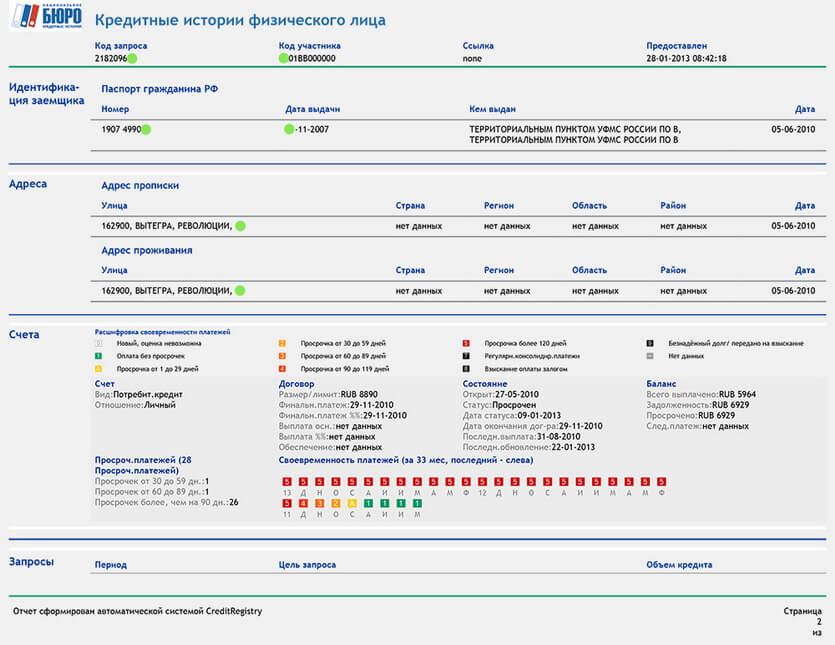

Прежде всего, кредиторам, которые на основе информации из кредитной истории (рис. 2) выдают или не выдают кредит заемщику.

Страховые компании тоже интересуются КИ, поскольку прослеживают зависимость между дисциплинированностью заемщиков и частотой ДТП, в которые попадают такие заемщики.

Рис. 2

Появившиеся недавно каршеринговые компании тоже интересуются кредитной историей, полагая, что если у человека есть склонность к долгам, то ему нельзя доверить автомобиль.

Работодатели тоже могут интересоваться кредитной историей кандидата, так как считается, что есть зависимость между аккуратностью платежей по кредитам и выполнением рабочих обязанностей. Конечно, актуально это для высоких должностей в крупных компаниях, финансовых корпорациях, государственных учреждениях.

Кредитная история нужна самому клиенту, например, если возник вопрос, почему банки не одобряют кредиты или не удалось получить хорошую должность. Кроме того, нужно контролировать КИ, если потерялись документы, чтобы кто-нибудь не оформил по ним.

Поскольку КИ могут заполнять многие организации, то в них бывают ошибки и это случается не так уж редко.

Например, информация о закрытии кредита поступает в БКИ спустя 5 дней после самого события.

Одна из частых ошибок – клиент погашает кредит по карте и забывает о карте, но банк продолжает забирать плату так, как будто карта используется, соответственно, в КИ это отображается как долг.

Также частая ошибка – невнимательное отношение к полному погашению кредитов: после погашения кредита, но остается непогашенной формально незначительная сумма, — комиссия или страховка, банк не сообщает об этом, а в КИ это отображается как просроченный долг.

Кроме того, кредиторы при внесении данных не так уже редко ошибаются, путают данные клиентов, информацию о кредитах, забывают передать данные в бюро кредитных историй.

Так что клиент может думать, что его кредитная история в порядке, а при попытке взять новый кредит терпит неудачу. В этом случае, клиент может запросить документ и проверить правильность содержащихся в КИ сведений. Если в ней ошибки, клиент может потребовать их исправить, подав в БКИ заявление о внесении исправлений в кредитную историю.

Проверку по заявлению БКИ должны провести в течение месяца, запрашивая сведения у кредитора, который должен либо доказать свою правоту либо обновить данные клиента.

Сервисы проверки и улучшения кредитной истории

| Сервис | Бонусы | Улучшить свою КИ |

|---|---|---|

1 | Нет | Начать |

2 | Нет | Начать |

3 | Нет | Начать |

4 | 0 RUB Получение до двух кредитных отчетов каждый год бесплатно | Начать |

5 | 0 USD Пробный доступ к сервису | Начать |

6 | Нет | Начать |

7 | Нет | Начать |

8 | Нет | Начать |

Как еще можно посмотреть кредитную историю?

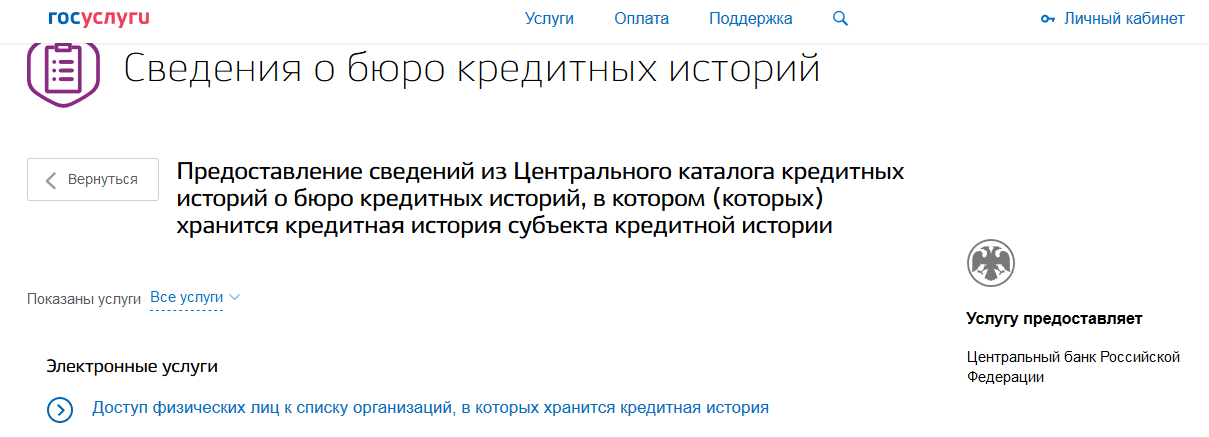

Чтобы ознакомиться с кредитной историей, нужно направить запрос в Центральный каталог кредитных историй, например, через Единый портал госуслуг (рис. 3), ссылка: https://www.gosuslugi.ru/329476 или на портале Банка России. Для Портала госуслуг потребуется паспорт и СНИЛС, для Банка России код субъекта кредитной истории, — он есть у каждого, кто брал кредит.

Рис. 3

Центральный каталог может прислать кредитную историю, если направить им письменный запрос. ЦКИ пришлет информацию на емайл, указанный в письменной просьбе, в течение трех дней.

Дважды в год БКИ обязано предоставлять кредитную историю бесплатно. Если двух раз недостаточно, то КИ можно получить за деньги.

Кредиторы, работодатели и другие сторонние организации могут получить доступ к информации к основной информации КИ. Сам клиент может получить весь отчет, включая закрытую часть.

Какая история хорошая?

Кредиторы по-разному относятся к кредитным историям. По одной той же истории один кредитор может одобрить кредит, а другой нет.

Но в любом случае, считается, что банки предпочитают не чистую историю, то есть отсутствие кредитов на протяжении долгого времени, а дисциплинированное погашение кредитов, которые клиент берет регулярно.

Кредитор может одобрить второй кредит, когда заемщик уже выплачивает один кредит, если он погашает кредит вовремя.

Сама по себе просрочка по выплатам не является основанием для отказа по кредиту, но если просрочки регулярные, то это, скорее всего, повлияет на одобрение кредита. Но, опять-таки, не обязательно, кроме истории на оценку платежеспособности клиента влияет сумма кредита, срок, и тип кредитного учреждения.

Также следует знать, что кредитную историю исправить нельзя (за исключением исправления ошибочной информации), но можно попробовать убедить кредиторов в том, что исправился сам заемщик: погасить все задолженности, открыть депозит в банке и регулярно выплачивать обязательные платежи, например, за коммунальные услуги, также МФО предоставляют небольшие кредиты клиентам с негативной историей (по крайней мере, так они заявляют), и если их выплачивать, то в КB отобразятся соответствующие сведения.

Комментарии