Какую кредитную карту выбрать?

Кредитные карты – удобный способ получить деньги быстро и без особых осложнений. Главное при этом – выбрать карту, которая оптимально подходит под требования заемщика и не забывать о правилах пользования картой, чтобы она не превратилась в обузу.

Содержание страницы

Критерии оценки

При выборе карты сравниваются следующие характеристики:

- Льготный период (грейс-период)

- Комиссия на наличные

- Минимальный платеж

- Годовое обслуживание

- Кэшбэк

- Дополнительные услуги

Грейс-период это время в течение которого можно пользоваться заемными деньгами, но до конца этого срока нужно полностью оплатить задолженность. В среднем, этот период составляет 60 дней. Грейс-период действует для безналичных операций, но некоторые банки предлагаю услугу снятия наличных в это время.

Комиссия за обналичивание денег в банкомате предлагается не всеми банками, но если такая необходимость есть, то нужно выбирать карты, на которых комиссии за снятие денег нет.

Минимальный платёж – обязательная ежемесячная сумма выплату по кредиту, которая равна проценту от общего долга на дату выплаты. В российских банках минимальный платеж как правило 5% от долга.

Плата за обслуживание в течение года важный фактор выбора карты, нужно только посчитать, насколько она выгодна. Есть карты «бесплатные», но суммарные условия обслуживания карты могут быть выше любой платы за годовое обслуживание.

Ищите займы без процентов? Тогда вам сюда.

Кэшбэк — процент возврата средств, потраченных с кредитки, минимальный кэшбэк начисляется за покупки, некоторые банки также предлагают повышенный кэшбэк при оплате определенных покупок. Кэшбэк относительно новая услуга, которая сейчас пользуется растущей популярностью. Кредитки с кэшбэком сейчас являются драйвером продвижения карт и замены ими наличных платежей. Согласно опросам, сейчас более половины желающих оформляют кредитные карты из-за возможности получить возврат средств после покупок.

Дополнительные услуги могут быть такими – мобильный банкинг, переводы в другие банки, пополнение баланса через другие банки, смс-информирование и так далее. Нужно помнить, что это именно дополнительные услуги, они могут быть полезны, но без них можно и обойтись, в конечном итоге, это лишь еще один способ заработка для банка.

Очень внимательно нужно относиться к условиям кредитной карты, которые банки показывают на первой странице сайта, на котором рекламируется конкретная карта. Здесь банки показывают самую привлекательную информацию, но оформлять карту исходя из рекламы нельзя, всё нужно уточнять и перепроверять.

При выбор кредитной карты необходимо учитывать не только перечисленные общие требования, но и индивидуальные требования и цели, для которых кредитка нужна.

Карты в руки

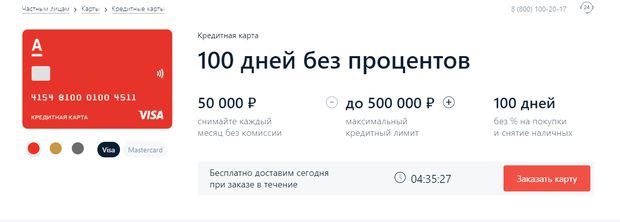

Кредитная карта «100 дней без %» от Альфа-Банка (рис. 1) считается одной из наиболее выгодных на российском рынке. Беспроцентный лимит пользования до 100 дней, которым можно пользоваться как в России, так и за рубежом. Льготный период распространяется и на снятие наличных. С карты можно снимать до 50 тысяч рублей в месяц. По стандартным условиям максимум кредита – 500 тыс. рублей.

Рис. 1

Минимальный ежемесячный платёж по карте 5%, но не менее 300 рублей. Плата за обслуживание карты от 590 рублей. Если пользователь просрочит платежи, то ему придется платить проценты от 11,99%.

У карт Альфа Банка также есть карты с высокими процентами кэшбэк, например, Альфа Cash с кэшбэком 10% + скидки до 15% в партнерских магазинах. !!! И также действуют карты с особыми условиями, например, по карте «Альфа банк Перекресток» можно получить 5000 приветственных баллов эквивалентов 10 баллов = 1 рубль, и 3 балла за каждые 10 рублей за покупки в «Перекрестке».

Также одной из выгодных кредиток для путешествий считается тоже кредитная карта Альфа Банка — Альфа Travel (рис. 2). Льготный период по карте составляет 60 дней, максимальный лимит 500 тыс. рублей. В услуги входит страховка с покрытием до 50 тыс. евро. По условиям кредита до 11% расходов за покупки возвращаются милями.

Рис. 2

Росбанк предоставляют кредитную карту «#120подНОЛЬ» (рис. 3), которая отличается большим кредитным лимитом – до 1 млн. рублей и довольно продолжительным льготным периодом в 120 дней – на покупки оплачиваемые картой. На снятие наличных комиссия большая – 4,5% + 290 рублей. Плата за обслуживание карты составляет 99 рублей, но если клиент потратит 15 тысяч рублей за месяц, то обслуживание бесплатно. Ежемесячный платеж 5% от долга, процентная ставка большая – 21,4%.

Рис. 3

Росбанк также предлагает карту Росбанк #МожноВсе также, на условиях, которые можно назвать одними из выгодных. Карта отличается большим лимитом — до 1 млн. рублей и большим кэшбэком до 10%. Банк также начисляет 6%на остаток по счету. Срок беспроцентного кредитования 62 дня. Позиционируется как подходящая для путешествий.

Райффайзенбанк представляет кредитную карту «110 дней» (перейти на сайт банка), которую тоже можно отнести в топ выгодных карт. Кредитный лимит по карте достигает 600 тысяч рублей. Беспроцентный период 110 дней, но только для оплаты картой, на снятие наличных не действует. Стоимость обслуживания карты бесплатно при определенных условиях. Процентная ставка при просрочке большая – от 29% и выше на безналичные операции и от 49% на другие.

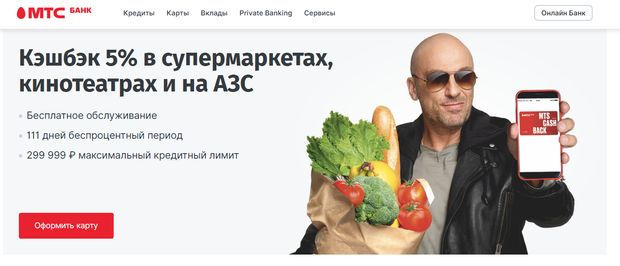

МТС Банк представляет относительно новый продукт, карту МТС CASHBACK (рис. 4) (перейти на сайт банка), тоже с весьма выгодными условиями. Беспроцентный период составляет 111 дней на безналичные расчеты, кредитный лимит до 299 999 рублей. Комиссия на снятие наличных 3,9% плюс 350 рублей через все банкоматы. Минимальный ежемесячный платёж по карте 5% от долга. Плюсом по карте также является значительный кэшбэк — 5% возврата на некоторые категории товаров, до 25% в партнерских магазинах и 1% за любые другие покупки.

Рис.4

Процентная ставка от 11,9% и до 25,9% годовых, причем оформить карту можно без подтверждения дохода, — такое сочетание требует должно не расслаблять, а требовать особой осторожности при оформлении.

Банк Восточный предлагает кредитную карту «Просто», которая отличается интересной особенностью: ежедневным фиксированным платежом по обслуживанию задолженности от 30 до 50 рублей. Грейс-период по карте один из лучших — до 1850 дней. Кредитный лимит от 70 до 120 тысяч рублей. Действует вполне привлекательная кэшбэк-программа — возврат до 40% в партнёрских онлайн-магазинах.

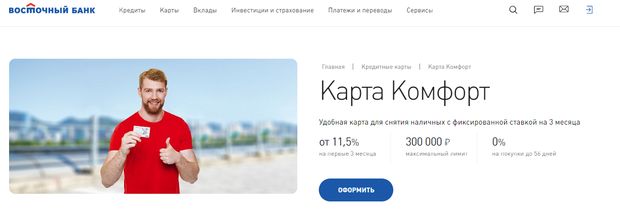

Также банк Восточный представляет карту “Комфорт”, в которой ставка по задолженности составляет всего 11,5%, это немного, сравнительно с другими банками. Максимальный лимит по такой карте составляет 300 тыс. рублей (рис. 5).

Рис. 5

УБРиР — Уральский банк реконструкции и развития – предлагает кредитную карту с льготным периодом 120 дней на безналичные расходы. Максимум кредитного лимита 299999 рублей, минимальный платеж относительно невелик — 3% от долга. Кэшбэк на товары в спецкатегориях 10% и до 40% в партнерских магазинах, и 1% во все другие. Но ставка по просрочке очень большая, от 30,5%.

Кредитные карты банка Тинькофф отличаются самым высоким процентом одобрения. В принципе, процент одобрения кредитных карт у всех банов довольно высок, банки предлагают карты на гораздо более лояльных условиях, чем потребительский кредит или другие продукты. Тем не менее, при плохой кредитной истории может быть отказ и по кредитке. Но в банке Тинькофф это редкость, здесь карты выдают минимум в 85% случаев.

Нужен кредит без отказа? Прочитайте эту статью.

По карте рассрочки Тинькофф Платинум льготный период составляет 55 дней, кредитный лимит до 300 тыс. рублей. Период рассрочки до 12 месяцев. По своему функционалу карта позиционируется как наиболее подходящая для путешествий. Относительно лояльные условия по выплате задолженности — плата за сверхлимитную задолженность 390 рублей, штраф за пропуск минимального платежа 590 рублей, который не применяется если долг от 150 рублей и меньше, неустойка при неоплате минимального платежа от 12% годовых.

Если речь зашла о путешествиях, то еще одна считающаяся выгодной карта для путешественников – кредитная карта Travel банк «ФК Открытие» (перейти на сайт банка) с кредитным лимитом 500 тыс. рублей и кредитным лимитом до 55 дней. В случае просрочки комиссия составляет почти 19%. Туристам предлагается начисление рублей на бонусный счет за покупки на сумму от 100 рублей и выше, потом их можно потратить на полет любой авиакомпанией или проживание партнерских отелях.

Тинькофф Банк также предоставляет кредитную карту для любителей летать на самолетах, которая считается одной из выгодных в своем сегменте, ALL Airlines с беспроцентным кредитом 55 дней и кредитным лимитом 700 тыс. рублей. Банк предоставляет различные способы бонусные программы начисления миль и в целом карта может быть выгодна для действительно много и далеко путешествующих клиентов. Штраф за просрочку 590 рублей, но не применяется при задолженности от 150 рублей и меньше.

Кредит Европа Банк представляет кредитную карту рассрочки Card Credit Plus (рис. 6) с бесплатным выпуском и обслуживанием, с рассрочкой 0% на срок от 2 до 12 месяцев, если по карте оплачиваются покупки в партнерских магазинах. Наличные снимаются под 4,9%, но минимум 399 рублей, в сторонних банкоматах 5,5%, но минимум 499 рублей и 0% за рубежом. Но плата за пропуск платежа 20% годовых и есть еще повышенный процент на просрочку целых 59,9% годовых.

Рис. 6

Банк «Санкт-Петербург» предлагает карту с довольно выгодными условиями по карте Visa Cash Back (перейти на сайт банка). Кредитный лимит до 750 тыс. рублей, льготный период до 51 дня. Выпуск и обслуживание составляет от 299 рублей, но плата не взимается со второго месяца, если клиент совершает покупки на сумму от 30 тыс. рублей или поддерживает ежедневный остаток от 50 тыс. рублей. Комиссия при просрочке 20% годовых.

Довольно длительный льготный период 92 дня предоставляет Азиатско-Тихоокеанский Банк для карты «90 даром» (перейти на сайт banki.ru) . Кредитный лимит достигает 300 тыс. рублей. При этом годовое обслуживание бесплатное. Минимальный ежемесячный платеж 3% от суммы кредитного лимита.

И в последнее время активно продвигаются беспроцентные кредитные карты «Халва» (Совкомбанк) и «Совесть» (Киви Банк). Эти карты представляет собой нечто новое, это некий кредитный продукт, который предоставляет рассрочку на срок от года месяцев на покупку товаров и услуг.

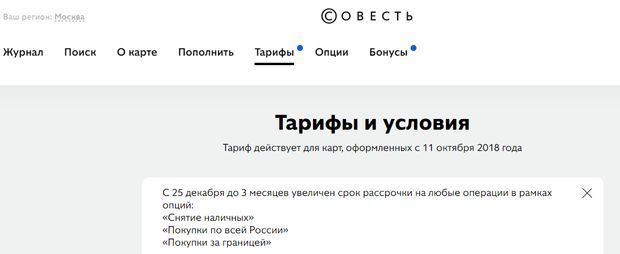

Карта рассрочки «Совесть» (рис. 7) представляет кредитный лимит до 300 тыс. рублей и льготный период 1 год. Рассрочка предоставляется на срок до 12 месяцев на покупки в зависимости от партнерского магазина, 3 месяца на покупки не в партнерских магазинах и на снятие наличных с возможностью увеличения срока рассрочки.

Рис. 7

При расчете ежемесячного платежа нужно быть внимательным, чтобы не ошибиться, так как он рассчитывается делением суммы покупки на количество месяцев рассрочки и если покупок несколько, то платежи складываются. За каждую просрочку начисляется штраф 699 рублей.

Карта «Халва» (рис. 8) предоставляет кредитный лимит до 350 тыс. рублей и льготный период до 1080 дней. При пользовании картой платеж рассчитывается из суммы транзакции и срок рассрочки. Предоставляется рассрочка 2 мес. на сумму снятия/перечисления денег, предоставляется бонус: +3 месяца рассрочки на первую покупку в течение 10 дней после оформления карты. Также по кредите предоставляются различные бонусы.

Рис. 8

Привлекательные условия карт такого типа определяются тем, что частично тяжесть платежей перенесена на партнёры-магазины банков, которые заинтересованы в привлечении лояльных клиентов и быстром товарном обороте, — это и обеспечивается кредитными картами. Но в реальности такого типа карты имеют существенные ограничения для клиентов. Выгодно можно пользоваться ими только в определенных магазинах, есть существенные штрафы за просрочки, съем наличных как и везде возможен под ощутимый процент и так далее. В любом случае, нужно внимательно ознакомиться условиями пользования и трезво оценить выгодность такого рода кредитных продуктов, так как на практике это может быть не так уж интересно.

Получают кредитные карты либо в отделении банка либо онлайн. В банке подается заявка и решение принимается быстро, можно получить карту даже в день обращения. Онлайн остается заявка на сайте банка, заявка рассматривается около часа, затем с потенциальным клиентом связывается менеджер и объявляет результат. Карту по онлайн-заявке могут доставить на дом.

Как выбрать кредитную карту?

Кредитная карта современный удобный способ быстро получить деньги на расходы. Если своевременно погашать долг, то пользование кредиткой фактически бесплатно. Но для того чтобы выбрать действительно выгодную карту, нужно быть осмотрительным, не брать первую понравившуюся карту.

Сначала нужно оценить кредитные карты на сайтах различных банков или обойти отделения банков и изучить условия выдачи, пользования и обслуживания карт. Можно даже составить таблицу в которую внести основные критерии оценки, так можно наглядно сравнить кредиты разных банков и выбрать наиболее приемлемые варианты. Это можно сделать, пользуясь информацией с сайта banki.ru

https://www.banki.ru/products/creditcards/, где собрана основная информация по кредитам, наверное, всех банков в России.

Затем нужно рассчитать платежи по некой условной сумме, чтобы точно знать, сколько придется платить банку денег со всеми комиссиями, например, за год, для кредитных карт всех выбранных банков. Уточнить возможность и цену дополнительных услуг, прежде всего, смс-оповещений, которые могут быть полезны для получения своевременной информации об изменениях.

Определив, сколько денег придется заплатить, нужно ещё раз подумать, нужно ли вступать в кредитные отношения с банком и отправлять оформлять кредит или нет.

Выбирая конкретную кредитную карту, нужно обращать внимание на ее специфику. Если клиент не собирается в путешествие, то карта с накоплением миль ему не нужна, если предоставляются скидки на АЗС, а у клиента нет автомобиля, то в такой карте нет смысла. Нужно посмотреть, для каких партнерских магазинов предоставляет бонусы и возвращает средства – возможно они и не нужны клиенту и карта будет бесполезной.

Также нужно внимательно подбирать кредитный лимит, он должен быть оптимальным. Если лимит слишком мал, например, тысяч тридцать, то этого не хватит даже для авиабилет со скидкой. А если слишком большой лимит, то это может привлечь внимание мошенников, причем, если деньги с карты исчезнут, то будет проводиться расследование и все это время придется возвращать кредит.

Главным в пользовании кредитной картой, является, конечно, своевременное погашение задолженностей до истечения льготного периода.

Кстати, что касается продолжительности льготного периода, важно, чтобы он был достаточно продолжительным, но также важно выяснить, как рассчитывается льготный период — от первой или определенной даты. Иначе можно неприятно удивиться неожиданным расходам.

При ознакомлении с ценами годового обслуживания нужно поинтересоваться, что стоит за этими ценами. Иногда дорогая в обслуживании карта лучше недорогой, так как предполагает большой кэшбэк. Также нужно уточнить, сколько начисляется за покупки, если расходы велики, то приобретение дорогой в обслуживании кредитной карты может быть выгодным.

Еще один нюанс, на который следует обратить внимание, — одобрение кредитной карты не означает, что на карте будут кредитные средства. С такими «кредитными» картами клиенты все чаще сталкиваются в последнее время: банк вроде бы одобрил кредитную линию, но когда клиент получает «пластик» то на нем нет денег. В лучшем случае карту, за пользование которой клиент заплатил, можно использовать как дебетовую. Это происходит потому, что банк выдает карту до того, как проверяет платежеспособность клиентов.

И после проверки документов приходит к выводу, что клиент не совсем платежеспособен, но в будущем банк может увеличить кредитный лимит. Но вряд ли это порадует клиента, который получил карту в надежде на то,что на ней будут деньги здесь и сейчас.

Не менее важный аспект, на который, к сожалению, очень многие не обращают внимание, — правильно закрыть карту. Крайне важно определить дату и сумму последнего платежа. Но даже заплатив всё, нужно через некоторое время уточнить у банка, что действительно нет никакой задолженности. Банки по понятным причинам не очень желают расставаться с клиентами, поэтому клиент может неожиданно обнаружить задолженность и довольно приличную, по истечению некоторого времени после того как срок кредитования вроде бы был завершен.

Во избежание этого лучше рассчитаться и официально закрыть счет карты. Для этого нужно прийти в банк и написать заявление. Нужно помнить, что срок закрытия счета достигает полутора месяцев.

Во время закрытия счета не нужно поддаваться на уговоры банковских клерков использовать кредитную карту как платежную. Если есть необходимость, лучше оформить совершенно новую карту, не кредитную. Естественно, нельзя оформлять кредитку «на всякий случай» — в банке не чураются и таких приемов. Любая карта в банке должна оформляться только после тщательного изучения всех условий пользования, без давления персонала банков.

Всегда есть подвох

При оформлении карты нужно учитывать ряд проблем, которые могут привести к проблемам при пользовании кредиткой. Прежде всего, нужно учитывать сложность расчетов по кредитам. Банки предлагают график погашения задолженности, например, при оформлении потребительского кредита, но по кредитной карте банк такого не делает. Чтобы достоверно оценить выгодность кредитки, придется считать самому и банк отнюдь не облегчает эту задачу.

На кредитную карту банк начисляет различные платежи, кроме задолженностей. Их нужно учитывать, так как все эти дополнительные платежи обязательны, если их не заплатить, снова образуется задолженность и начинает расти. Для контроля движения средств по карте нужно как следует изучить условия пользования, обязательно зарегистрировать онлайн-кабинет, если банк предоставляет такую возможность.

Итак, оформляя карту нужно обратить внимание на такие платежи:

- Платеж за снятие наличных, — они могут быть очень невыгодными и нужно либо не обналичивать средства, либо выбирать карту с минимальными процентами;

- Процент по кредиту – годовая комиссия на остаток долга во время погашения, в которой учитываются сумма и время задолженности;

- Ежемесячный процент на остаток, который начисляется чаще всего в конце месяца, что означет, что снимать кредит в конце месяца невыгодно;

- Платеж за обслуживание кредитной карты, — платеж в месяц или процент от займа, и это очень важный пункт, так как такой платеж взимается независимо от того, используется ли кредит;

- Платеж при за то, что кредитная карта не используется, — о том, взимается ли такой процент, очень желательно уточнить в банке;

- Штраф, просрочка, — начисляется даже в том случае, если задолженность составляет копейки и возникла в результате неправильного расчета платежей, — вот зачем нужно, прежде всего, очень внимательно посчитать платежи.

При пользовании кредитной картой важно учитывать психологическое состояние, не терять самоконтроль. Дело в том, что выгода пользования кредитными картами в значительной мере иллюзия легких денег.

Она основывается на том, что клиент, оформляя карту, надеется на то, что в будущем у него будет всё хорошо настолько, что он сможет выплачивать долг банку по карте. Такое видение ситуации приводит к тому, что клиенту кажется, что он может легко позволить себе «лишние» сотни рублей тратить на обслуживание долга.

Получив карту, клиенты уже не имеют выбора – платить или не платить, они вынуждены пользоваться картой. Радость от покупки какой-либо вещи или услуги быстро проходит, а платить приходиться по-прежнему. Тезис «весь мир живёт в кредит» уж не кажется такой убедительной, как во время оформления кредитной карты.

И нужно иметь достаточно сильную волю, чтобы продолжать стабильно и регулярно платить по кредитам, не попадая в долговую спираль – а с кредитными картами это несложно, так как проценты на задолженность по картам, как правило, большие. Но, если у клиента есть воля и дисциплинированность и он в состоянии точно рассчитать все платежи, то кредитная карта – неплохой способ получить значительные деньги быстро.